通货膨胀率仍然居高不下,因此 2024 年的大部分重要税收数字都已大幅增加。以下是您需要了解的新税号。

通货膨胀调整因素:每年,大多数所得税和福利金额都与通货膨胀挂钩。加拿大税务局在11月宣布了用于指数化2024年税级的通货膨胀率,金额将为4.7%。

税级门槛和与不可退还抵免相关的各种金额的提高于2024年1月1日生效。但是,某些福利金额的增加(例如 GST/HST 抵免和加拿大儿童福利金)仅在 2024 年 7 月 1 日生效,与这些福利金支付的计划年度开始一致,这些福利是根据您在2023年报税表上报告的净收入进行测试的。

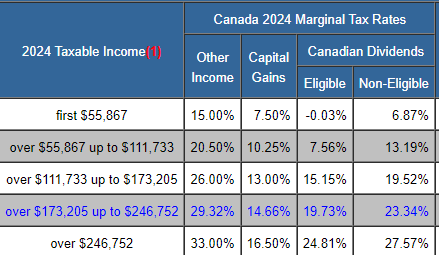

2024 年的税级:2024 年的所有五个联邦所得税级都以4.7%的通胀率为指标。

新的税级是:

收入0至55 867加元(15%);

55,867加元以上至111,733加元(20.5%);

111,733加元以上至173,205加元(26%);

173,205加元以上至246,752加元(29%);

高于此值的税率为33%。

每个省份也有自己的一套省级税级,其中大部分都与通货膨胀挂钩,但使用各自的省级指数化因素。

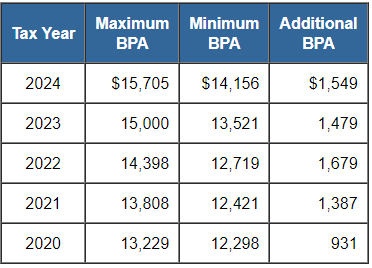

基本个人金额(Basic personal amount:):BPA 是个人在不缴纳任何联邦税的情况下可以赚取的收入金额。2019 年 12 月,政府宣布将BPA每年递增,直到 2023 年达到 15,000 加元,之后将根据通货膨胀进行调整。

因此,2024 年增加的 BPA 现在为 15,705 加元,这意味着您可以在2024年赚取此金额之前不用支付任何联邦所得税。对于收入超过此金额的纳税人,联邦税收抵免的价值是通过对BPA适用最低的联邦个人所得税税率(15%)来计算的,使其价值为2,356加元。因为抵免是“不可退还的”,所以只有当你在一年中缴纳了那么多税款时,它才具有最大价值。

但是,高收入者无法获得完全增加的BPA,因为有收入测试。对于净收入超过 173,205 加元的纳税人,BPA的增加部分会逐渐按直线减少,直到纳税人的收入超过246,752加元(2024年顶级税率的门槛)为止,此时增加部分将完全被淘汰。失去增强功能的顶级纳税人仍将获得与通货膨胀挂钩的“旧”BPA,即 2024 年的 14,156 加元。

CPP (QPP) 供款:到 2024 年,雇员和雇主加拿大养老金计划的供款率将保持在5.95%,但“年度最高养老金可计入收益”,也称为“第一个收益上限”,将增加到 68,500 加元,而基本免税金额仍为 3,500 加元。这一增长是根据CPP立法计算的,并考虑到了加拿大平均每周工资和薪金的增长。

这意味着 2024 年雇员和雇主部分的最高 CPP 供款将为 3,867.50 加元。自雇人士的CPP缴款率保持在11.9%,最高缴款额将增加到7 735加元。

然而,从 2024 年 1 月 1 日开始,将引入第二个 CPP 缴费率和收入上限。它被称为“年度额外最高应计养老金收入”,只会影响收入高于第一个收入上限的工人。

第二个收入上限的水平基于第一个收入上限的值。2024年,第二个上限将比第一个上限高出7%,而2025年,第二个上限将比第一个上限高出14%。

因此,2024 年应计养老金收入在 68,500 加元至 73,200 加元之间的人将按雇员和雇主的 4% 的税率缴纳“第二次 CPP 缴款”,每人最高缴款额为 188 加元。2024 年自雇人士 CPP2 缴费率为 8%,自雇人士的最高供款额为 376 加元。

失业保险费EI:这些保费也在上涨,雇员的缴费率为 1.66%(魁北克为 1.32%),最高缴费为 1,049.12 加元(魁北克为 834.24 加元),2024 年最高可保收入为 63,200 加元。

TFSA限额:2024年免税储蓄账户金额限额将从$6,500提高到$7,000。对于从未向TFSA供款,并且自2009年以来一直是加拿大居民且年满18岁的人,到2024年,TFSA的累计限额将为$95,000。

RRSP限额:2024年注册退休储蓄计划金额限额为$31,560,高于2023年的$30,780。当然,您在2024年可以向RRSP供款的金额限制为2023年收入的18%,其中包括(自雇)收入和租金收入,最高限额为31,560加元,加上2023年起任何未使用的RRSP供款额度,受任何养老金调整的限制。

老年保障金(Old Age Security):如果您收到 OAS,2024 年的 OAS 还款门槛设定为 90,997 加元,这意味着如果您的应税收入高于此金额,您的 OAS 将在 2024 年减少。

首次购房者还可以在年底前开设首次购房储蓄账户 (FHSA)。该账户允许首次购房者每年最多供款 8,000 加元,并为其供款获得税收减免。

Golombek 说,在 2023 年开户的好处是,即使你只供款 100 加元,你也可以结转未使用的空间(在这种情况下你可以多存 7,900 加元),并在第二年供款更多。

“没有风险......因此,如果人们是首次购房者,他们应该这样做,“他说。

Golombek还建议房主研究 2023 年可用的新抵免,例如多代家庭装修税收抵免(multi-generational home renovation tax credit)。例如,为老年人(65岁或以上)或残疾人建造第二套住房而进行翻新的加拿大人可以获得15%的联邦抵免,最高可达50,000加元。

新的替代最低税AMT(New Alternative Minimum Tax) :是一种特殊的税收机制,旨在确保所有纳税人,特别是那些有较高收入和/或能够利用多种税收减免和抵免的纳税人,至少支付一定数量的税款,最后,请记住,对 AMT 系统的拟议更改将于 2024 年 1 月 1 日生效,尽管到目前为止只发布了立法草案。AMT对那些声称有资格减少他们应付的税款的纳税人征收了一定水平的最低税额,将税款降低到非常低的水平。如果根据AMT制度计算的税额超过常规税制计算的应付税款金额,那么差额将作为当年的替代最低税支付。2024 年 AMT 的变化包括提高 AMT 税率、增加 AMT 免税额以及通过限制某些减税的豁免、扣除和抵免来扩大 AMT 基础。

如果您的应税收入超过 173,205 加元,并且您的某些类型的收入以低于普通收入的税率征税,或者扣除或抵免减少应缴税款,则您的 AMT 在 2024 年(与 2023 年相比)可能会更高。这些包括资本收益、员工股票期权、加拿大股息、前几年结转的未使用亏损、某些扣除额(如利息支出)和不可退还的税收抵免(如捐赠税收抵免)。

在 2024 年 AMT 规则生效之前,您可以通过实现收益、使用亏损结转、行使员工股票期权或进行大额慈善捐赠来提前应对这些变化。

AMT确保了税制的公平性,避免了部分高收入者通过各种合法途径减少或免除税款的情况。

需要注意的是,大多数普通收入水平的加拿大纳税人不会受到AMT的影响。只有在特定情况下,例如大量利用税收优惠或者拥有大量特定类型的收入(如资本收益),纳税人才可能需要支付AMT。如需详细了解AMT及其适用情况,建议咨询专业税务顾问。

海外新生活平台网站:https://www.woohelps.com/

点网站woohelps.com可跳转外链

如果你喜欢❤这篇文章,微信-发现-小程序海外新生活点资讯,

点右上角”3点“或点下方”分享好友“可转发给好友或微信群,

点”生成卡片“可转发到朋友圈或收藏🌟。

感谢大家对海外新生活平台的“关注