和许多房主一样,Ian Marsden最近一直密切关注加拿大银行的动态。他在2018年在卡尔加里购买了一栋房子,选择了一个为期五年的固定利率贷款,利率约为3%。

他选择了一个为期25年的贷款期限,并选择了每两周还款计划,他每次支付750加元的付款都让他提前偿还了大部分贷款。

到今年续约时,他之前还额外进行了一些还款,预计在再过15年左右就能完全偿还贷款。

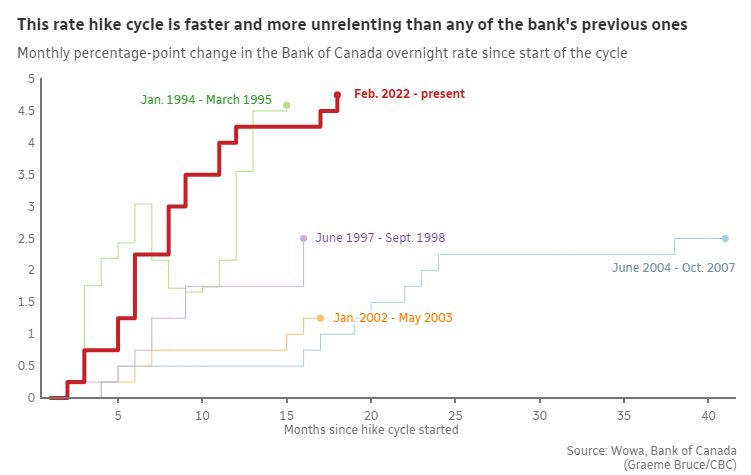

当然,坏消息是他的贷款续约时间恰逢加拿大央行自开始对通胀进行调控以来最激进的利率上调行动,将央行的利率从2022年2月的0.25%提高到现在的5%。

他与他的抵押贷款经纪人讨论了各种选择,不喜欢看到的大部分选择后,他选择了另一笔利率略低于5%的固定利率贷款。这意味着他每月支付的金额增加了26%,不过对他来说,为了锁定利率而获得心灵的安宁是值得的。

他在接受CBC新闻的采访时表示:“每年多花几千加元,但是由于局势混乱,我认为短期内不会好转。”

数百万加拿大人可能倾向于同意。 根据官方数据,加拿大目前有 600 万份住宅抵押贷款,其中每年约有 120 万份需要续签。 大约三分之一的抵押贷款持有人已经看到利率上涨,其他人应该预计很快就会开始支付更多费用。

抵押贷款经纪人罗恩·巴特勒表示,任何有抵押贷款的人都应该做好比他们预期高得多的利率和还款额的准备。 他说:“在某些情况下,他们的利率会翻倍,但未来只会支付更多的费用。”

一年多支付几千块钱

数字增长迅速。 在最近的加息之前,如果你幸运的话,你可能在 2022 年 1 月签署发一个约 1% 的浮动利率贷款。按照这个利率计算,一笔价值 40 万加元、25 年期的抵押贷款每月费用为 1,507 加元。

如果抵押贷款与加拿大银行的利率上调保持同步,那么到上周,该贷款利率将达到 5.75%,每月费用为 2,500 加元。 本周的价格将再上涨 59 加元。

全部加起来,每年多出的费用超过 12,600 加元。

最近,巴特勒说,他每天都会听到借款人的声音,他们的声音里充满了他以前从未听过的绝望。

“我们接到一些人的电话,他们实际上是在哭泣,”他说。 “他们经续签贷款,但他们不知道该怎么办。”

巴特勒表示,贷款机构一直在通过延长摊销期限来推迟许多借款人的部分还款冲击。 通过保持每月稳定的还款额,可以提前缓解压力,但实际上将抵押贷款变成了只还利息的贷款,从而延长了抵押贷款的期限。

巴特勒说:“我们听到这些关于 70 年摊销、90 年摊销的故事——这些人的抵押贷款实际上越来越大,而不是偿还贷款。”

然而,这种情况并非长久之计,因为债务必须在以后可能更糟糕的条件下偿还。。

巴特勒说“续约时……这些费率、付款将会增加,”。

卡拉·希顺 (Kara Hishon) 对此深有体会。 她与丈夫和三个孩子住在安大略省斯特拉特福。 他们于 2018 年夏天以 2.8% 的固定利率贷款购买了自家住宅,这使得还款额完全在他们的预算之内。 虽然他们喜欢自己家的一切,但五年期限到期后,她现在面临的贷款选择就不一样了。

Hishon 说,她已经货比三家,但其他贷方的利率都是她目前利率的两倍左右,所以她倾向于向现有的贷款机构重新贷款,利率为5.75%

这将使他们的抵押贷款成本每月增加约 400 加元,并带来另一个问题:为了保持还款额的可比性,他们不得不放弃为将原始贷款期限缩短至 16 年而付出的辛勤努力, 并按30年重新摊销。

她在接受采访时表示:“不得不放弃这一点真是令人遗憾,但我们除此之外别无选择。”

这笔贷款还有一个非常规的问题,因为它的期限为三年,因为 Hishon家族希望能够在那时以更好的条件重新谈判。

那里有很多这样的情绪。 通常,固定利率贷款是买家(尤其是首次购房者)最受欢迎的选择。 但加拿大央行在疫情期间决定将利率削减至接近于零的水平,导致许多人涌向浮动利率。

个人理财作家 Preet Banerjee 表示,浮动贷款的利率通常低于固定贷款,因为锁定可以让您安心。

他说:“实际上,很多人会对可预测性投以更高的价值,这通常就是你通过固定利率所支付的。但目前浮动利率和固定利率之间的溢价已经颠倒过来了。” 这就是为什么越来越多的人选择具有可预测性的固定利率,但期限较短,这样一来,一旦情况必然稳定下来,他们就可以尝试争取更好的交易条件。

虽然没有什么灵丹妙药可以将借款利率降至2020年至2022年的水平,但Banerjee对于续约的人的建议是要确保你做好功课,寻求经纪人的帮助,不要盲目签署贷款人发送给你的续约通知。

他说:“你越早开始考虑自己的选择,越好。”

Leticia Lam就是这样做的。

她和她的弟弟以及退休的父母住在多伦多,作为家庭的主要收入者,她今年早些时候开始四处寻找他们在2019年购买的房子的新贷款。

距离续约还有几个星期,但她知道上次得到的2.79%的四年期利率已经不存在了,她可能面临的利率将以五、六甚至更高的数字开头。

她说:“利率将翻一番,所以我的每月支付至少会增加600到1,000加元。”

作为一名工程师,她知道自己的收入比大多数人都要高,但她和她的弟弟不得不削减开支,并尝试找些副业来保证生活。

她说:“依然很紧张。”我的工资不会因为通胀而增加。”

她已经决定在今年夏末贷款到期时签署她能找到的最好交易,尽管她表示她别无选择,只能让其生效,但她质疑为什么像她这样的人不得不为了为每个人降低通胀而付出代价。。

她说:“富人越来越富,其他人则越来越穷。”这是不可持续的。”

快速上升的利率改变了抵押贷款偏好,借款人越来越多地选择短期固定利率合同。

专家说,这种趋势的出现,是因为购房者希望在可预测性和应对未来几年可能出现的较低利率的能力之间找到平衡。

https://www.cbc.ca/news/business/mortgage-renewals-1.6905403

浙ICP备18036344号增值电信业务经营许可证:浙B2-20181080

违法和不良信息举报电话:+13068505587

与我联系:woohelps@gmail.com

Copyright 2017 - 2025 Woohelps International Technology Ltd. All Rights Reserved

扫码关注服务号

人工一对一服务

浙ICP备18036344号增值电信业务经营许可证:浙B2-20181080

违法和不良信息举报电话:+13068505587

与我联系:woohelps@gmail.com

Copyright 2017 - 2025 Woohelps International Technology Ltd. All Rights Reserved