华尔街审判日:4400亿蒸发背后的AI生死局

科技巨头命运分野,软件行业迎来存亡时刻

一、一天之内,两个世界

2026年1月29日,华尔街上演了一出魔幻现实主义大戏。

微软与Meta,两家万亿市值的科技巨头,同日公布财报,却走向截然相反的命运:

•微软:股价重挫12%,市值单日蒸发超4400亿美元——这是自2000年互联网泡沫以来最惨烈的一天

•Meta:股价飙升11%,市值激增1500亿美元以上

同一天,同一个赛道,判若云泥。

这种极端分化在美股历史上极为罕见。上一次出现类似场景,还要追溯到2000年4月——那正是互联网泡沫破裂的前夜。

二、财报亮眼,股价崩盘——微软的困局

从纸面数据看,微软交出了一份相当体面的成绩单:

•季度营收813亿美元,同比增长17%

•净利润385亿美元,同比大涨60%

•核心指标均超出分析师预期

然而市场的反应却是无情抛售。问题出在哪里?

困局一:基础设施投入与业务增长的剪刀差

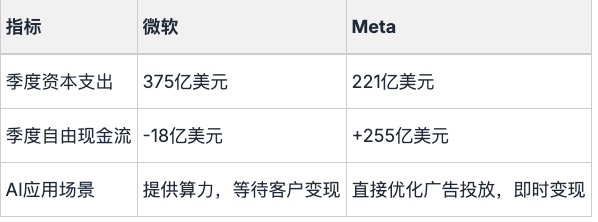

本季度微软资本支出达到375亿美元,较去年同期猛增66%。这笔巨资主要流向AI芯片采购和数据中心建设。

与此同时,被寄予厚望的Azure云业务收入增速却从上季度的40%下滑至39%。

首席财务官Amy Hood将此归因于"供不应求"——算力产能无法满足客户需求。但在当前环境下,这个解释反而加深了投资者的疑虑:钱花出去了,收入增速却在放缓。

困局二:与OpenAI深度绑定的隐患

据微软披露,公司剩余履约义务(RPO)已攀升至6250亿美元,较去年翻倍。更值得关注的是,其中约45%——大约2800亿美元——来自单一客户:OpenAI。

这组数字背后隐藏着巨大的交易对手风险。OpenAI去年全年收入刚刚突破200亿美元,却对微软做出了超过2500亿美元的未来采购承诺。与此同时,OpenAI自身已对外承诺了约1.4万亿美元的能源和算力采购计划。

微软持有OpenAI 49%的股权,双方利益高度捆绑。这种关联交易让华尔街心存疑虑:一旦OpenAI遭遇融资困难、技术迭代或诉讼风险,微软千亿美元级别的基建投资将何去何从?

困局三:现金流由正转负

更令投资者不安的是,微软本季度自由现金流录得负18亿美元。

作为对比,同日发布财报的Meta自由现金流高达正255亿美元。

一边是持续产生真金白银的印钞机,一边是大举烧钱押注未来的豪赌者。资本的选择不言自明。

三、软件行业的至暗时刻

微软的下跌只是冰山一角。这一天,整个企业软件板块遭遇系统性冲击,总市值蒸发约6000亿美元。

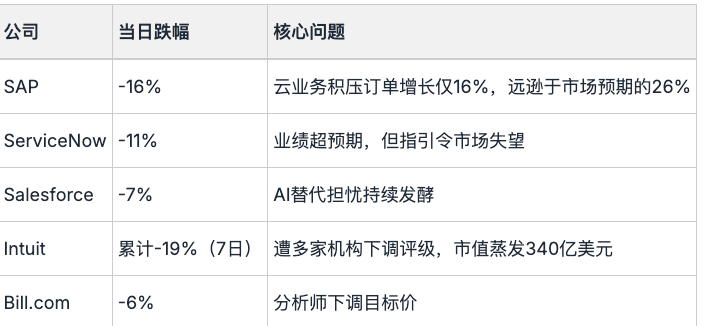

各公司表现

会计软件领域的压力

财务软件巨头Intuit在1月经历了连续7个交易日下跌,累计跌幅达19%,市值从高点蒸发约340亿美元。多家投行下调了对其的评级和目标价,理由包括增长放缓、利润率承压以及AI颠覆风险。

Bill.com同样承压,花旗将其目标价从71美元下调至62美元,Truist则从60美元调低至58美元。

业内人士指出,2026年将是会计科技行业的"清算之年"——企业将对每一款软件进行审计级别的价值审视,淘汰那些无法带来可量化回报的工具。

中小企业的突围之路

然而,危机中往往孕育着新的机遇。

当传统SaaS巨头因高昂的订阅费用和复杂的功能堆砌而陷入增长困境时,一批轻量化、开源化的替代方案正在悄然崛起。

以薪酬管理领域为例,过去中小企业往往被迫在昂贵的商业软件(如ADP、Gusto)和繁琐的手工处理之间做选择。如今,像 BeanFlow 这样的开源工具正在改变这一局面——它提供免费的、经过官方验证的薪酬计算引擎,企业可以低成本私有化部署,既保障了数据安全,又摆脱了按席位付费的束缚。

这种"开源+AI"的模式或许代表着企业软件的下一个方向:工具免费开放,服务按需付费——企业只为真正用到的部署、定制和支持买单,而非为用不上的功能模块缴纳"席位税"。

四、AI正在瓦解软件行业的根基

为什么财报超预期的公司股价也在暴跌?

答案在于:AI正在从根本上改变软件的定价逻辑。

人员替代效应

传统企业软件按"席位"收费——用的人越多,收入越高。但AI的出现正在逆转这一逻辑。

以Salesforce为例。CEO Marc Benioff透露,公司已将客服团队从9000人压缩至5000人,AI代理承担了50%的客户交互工作。这一转变使支持成本下降了17%。

这个案例既是Salesforce的效率提升,也是对其商业模式的自我颠覆:如果客户也用AI实现同样的效率提升,他们需要购买的软件席位就会大幅减少。

行业分析指出,一个500人账户在部署AI代理后,可能只需要100个席位。这意味着SaaS公司的收入可能被砍掉80%。

技术复杂性护城河的崩塌

过去,企业软件的护城河在于复杂性——功能越多、集成越深、迁移成本越高,客户就越难离开。

但AI的编程能力正在瓦解这道护城河。当AI可以快速生成定制化解决方案时,标准化软件的议价能力将大打折扣。

Anthropic最新发布的AI模型在编程、计算机操作和企业任务处理方面表现出色,适用对象明确指向"专业软件开发者和知识工作者,如财务分析师、咨询顾问和会计师"。

Melius Research技术研究主管Ben Reitzes直言:"Anthropic在10天内就完成了发明、协作、发布的全流程,市场的耐心正在耗尽。"

五、Meta何以逆势上涨?

同样在AI领域大举投入,Meta与微软的命运为何如此不同?

核心差异在于变现路径的长短。

Meta将AI深度整合进广告系统,效果立竿见影:

•AI驱动广告工具年化营收突破600亿美元

•自动化投放方案帮助广告主降低14%获客成本

•WhatsApp点击广告收入同比增长60%

Meta形成了"利润驱动算力"的正向循环:广告业务产生现金流,现金流投入AI研发,AI提升广告效率,效率转化为更多利润。

反观微软,Azure向客户出售算力,客户用算力开发AI应用,应用产生收入后微软才能分得一杯羹。链条更长,不确定性更大。

六、苹果的另类路径

同日发布财报的苹果提供了第三种参照:

•iPhone销量同比增长23%

•季度营收1438亿美元

•资本支出仅约30亿美元——不到微软的十分之一

苹果没有自研大模型。在中国市场接入百度的模型,在美国市场使用Google的技术。

它选择成为AI时代的"平台方"而非"生产方"——把硬件和生态做成入口,让各家模型厂商在其平台上竞争服务。

这是一种产品思维对技术思维的胜利。

七、资本市场划定的新红线

经历这场剧烈波动后,华尔街对科技公司的评判标准已经清晰:

警戒线:投入增速超过产出增速

•一两个季度可以容忍

•持续多个季度将被市场惩罚

•微软已触及这条线

危险线:收入高度依赖单一客户

•尤其当该客户自身尚未盈利时

•微软近半数订单来自OpenAI

淘汰线:商业模式面临结构性颠覆

•当AI能替代你的产品创造的价值时

•传统SaaS公司正面临这一挑战

八、被忽视的数据

科技七巨头2026年AI相关投入预计达到6000亿美元。

与之对应的AI直接收入约为250亿美元。

投入产出比:24:1。

这意味着每投入24美元,只有1美元转化为当期收入。剩下的23美元流向了数据中心折旧、硬件采购、人才薪酬等科目。

这些支出最终由谁承担?是养老基金、科技ETF和指数基金的持有人——包括每一位定投美股的普通投资者。

九、结语

2026年1月29日,标志着AI投资从"信仰驱动"转向"业绩驱动"的拐点。

华尔街不再满足于美好的愿景和宏大的叙事,而是要求看到实实在在的商业回报。

在这场大考中,能获得市场认可的只有两类公司:

能持续产生正向现金流的,以及牢牢掌控用户入口的。

尚未盈利时,现金为王;泡沫破裂后,存活为王。

免责声明:本文基于公开信息整理分析,仅供参考,不构成投资建议。市场有风险,投资需谨慎。

参考资料:

评论

还没有评论。