租车前必看:为什么现在比任何时候都更要读清保险条款

海外新生活 ³⁰⁶²⁶²⁵⁵⁸⁷2025/12/9705 阅读

如果你在假期期间租车,你一定需要保险,而这个保险可能来自三个地方之一:

✅你的个人汽车保险

✅你的信用卡附带的租车保险

✅或者你从租车公司直接购买的保险

无论你用的是哪一种保险,都要注意一个关键问题:如果你租的是“价格较高的车辆”,你的保险很可能会有赔付上限限制。

🚗 真实案例:因为车太“贵”,信用卡保险拒赔

多伦多居民 Ellen Economopoulos 去年夏天带着孩子从多伦多自驾前往阿尔伯塔省,全程使用的是一辆租来的车。不幸的是,回程途中,车辆挡风玻璃被一块飞来的碎石击裂。

她回忆说:“在回卡尔加里的路上,我听到了一声很大的响声,后来发现是前方卡车甩起的碎石击中了我的挡风玻璃。”

虽然她的信用卡包含租车保险,但提交理赔后却被拒绝了,原因是:她租的这辆车“价格太高”,超出了保险承保范围。

她说:“我当时完全不知道还有这个限制,真的很震惊。幸好只是挡风玻璃坏了,如果是车身严重受损,那后果不堪设想。”

“难道我们在租车时还要自己去问这辆车值多少钱吗?我甚至都不知道应该由谁来告诉我们这些信息。”

📄 保险公司给出的拒赔理由

CTV News 曾向这家保险公司 Global Excel ManagementInc. 查询,但在新闻发布前未得到回复。

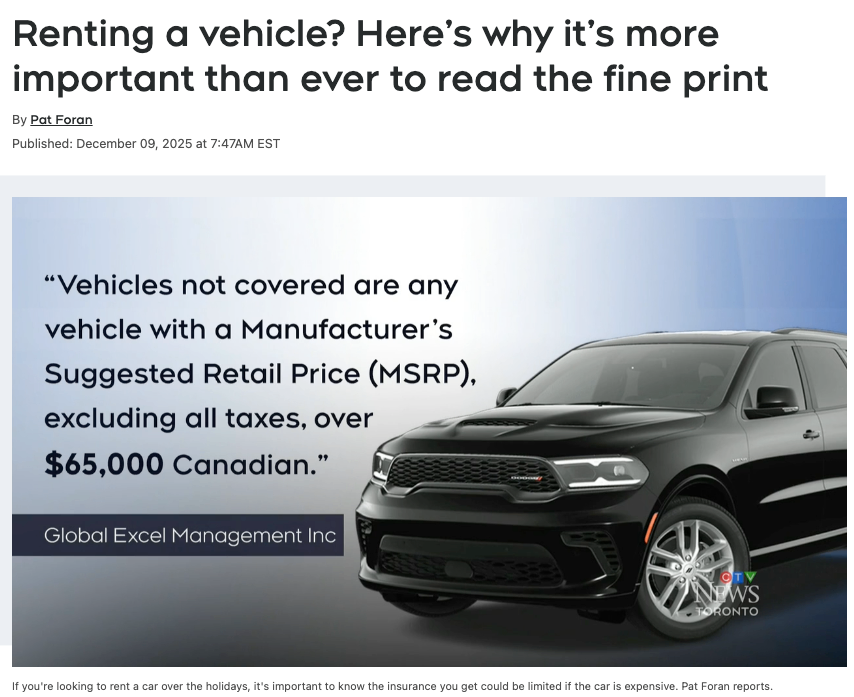

不过,保险公司在给 Economopoulos 的书面文件中明确写道:“根据目前掌握的信息,我们认定您的理赔不符合本保险条款中的保障范围。根据第 5 条——限制与除外责任:凡是厂商建议零售价(MSRP)在65,000 加元以上(不含税)的车辆,均不在承保范围内。”

文件还指出:

“经核实,您租用的是一辆 2025 款 Dodge DurangoRT,其 MSRP 为 73,695加元,已超过本保险条款所允许的最高承保车辆价格。因此,我们无法承担任何与本次理赔相关的费用。相关维修费用将由租车公司直接向您收取。”

最终,Economopoulos 不得不 自掏腰包支付了 600 加元修复挡风玻璃。

⚠️ 业内提醒:租车前务必确认“最高承保车辆价值”

Insurance Bureauof Canada(加拿大保险局)代表 Anne Marie Thomas 表示:“不管你用的是信用卡保险,还是个人车险,几乎都存在对租赁车辆‘类型和价格’的限制。”

她提醒:“一定要仔细阅读保险条款,有的最高只承保 50,000 加元,有的60,000 加元,不同保险公司限制不同。”

如果你打算租用较贵的车型,可以:

✅ 主动联系你的保险公司

✅询问是否可以 额外购买更高额度的租车保险

她还打了一个形象的比喻:“如果你平时只开本田思域,也只为本田思域投保,那你不可能指望用这份保险去保障一辆兰博基尼。”

📈 一个现实问题:加拿大新车均价已达67,000 加元

目前,加拿大新车的平均售价已经达到约67,000 加元,这意味着:现在很多常见的租赁车辆,已经开始接近或超过信用卡保险的承保上限。

这也让原本“看起来很安全”的保险条款,变得越来越容易“踩雷”。

✅ 当事人的最后提醒

Economopoulos 表示:“我之前租过很多次车,一直都不知道还有这种限制。现在想想真的很危险,因为如果当天不是只坏了玻璃,而是撞坏了整辆车,我可能要承担一大笔巨额赔偿。”

✅ 核心提醒总结:

如果你以后再租车,请务必提前确认这 3 件事:

1️, 你的保险是否涵盖 租赁车辆

2️, 是否有 车辆最高承保价格上限(MSRP 上限)

3️,你租的车 是否超过这个上限

否则,一旦发生事故,你可能要全额自费维修,甚至承担巨额赔偿。

https://www.ctvnews.ca/toronto/article/renting-a-vehicle-heres-why-its-more-important-then-ever-to-read-the-fine-print/

评论

还没有评论。