加拿大家庭净资产连续七个季度增长,达到17.9万亿加元

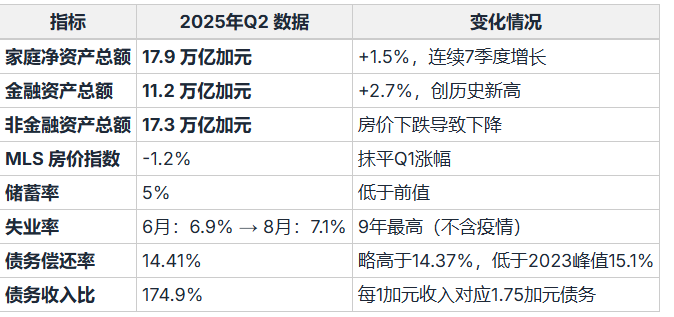

加拿大统计局最新公布的国家资产负债表(National Balance Sheet)显示,2025年第二季度,加拿大家庭净资产总额升至17.9万亿加元,增长1.5%,连续第七个季度实现增长。

家庭财富增长的主要驱动力:金融资产

加拿大皇家银行(RBC)经济学家 Abbey Xu 在报告中指出:“尽管贸易政策存在不确定性,股市波动性增加,但加拿大第二季度的家庭资产负债表仍保持韧性,净资产继续小幅增长。”

金融资产在第二季度增加2.7%,达到创纪录的11.2万亿加元,主要受益于股市的强劲表现。

标普500和TSX指数的上涨是关键因素。

然而,加拿大统计局指出,这些增长并未均匀分布:

最富有的20%家庭持有近70%的金融资产,在股市表现良好时,他们最能从投资收益和估值上涨中获益。

房地产价值下滑:非金融资产下降

非金融资产总值在第二季度降至 17.3万亿加元,结束了连续两季度上涨。

加拿大房地产协会(CREA)的 MLS 房价指数 在第二季度下跌1.2%,抹去了第一季度的涨幅。

与2024年第一季度相比,住宅房地产总值累计下降0.3%,属于“相对温和的”下滑。

加拿大道明银行(TD Bank)经济学家 Maria Solovieva 表示:“我们看到住房市场因贸易不确定性而放缓,但近期活动有所回升。”

家庭储蓄与消费趋势

家庭储蓄率(季节调整后)在第二季度降至 5%,因为家庭支出增长1.2%,超过了可支配收入仅0.3%的增长。

加拿大失业率:

第二季度末(6月)为 6.9%;

到8月升至 7.1%,为近9年来最高水平(不含疫情时期)。

Solovieva 预测:“由于可支配收入和整体劳动力市场面临压力,未来经济增长可能会略有放缓。但尽管如此,加拿大家庭的资产负债表依然强劲,这是一个积极信号。”

债务压力与风险

家庭债务偿还率(Debt Service Ratio)在第二季度小幅上升,从 14.37% 增至 14.41%,仍低于2023年的峰值 15.1%。

家庭债务与可支配收入比率上升 1.1个百分点 至 174.9%,这意味着每1加元可支配收入对应1.75加元的信贷市场债务,仍显著低于2021年第四季度创下的纪录 1.86加元。

房贷压力:

由于疫情期间的低利率房贷逐步到期并续约为更高利率,房贷利息支付增加0.9%。

在基准情景下,如果失业率维持在7.1%并在2026年逐步改善,家庭有能力应对这部分压力。

Abbey Xu 补充:“如果劳动力市场进一步走弱,将对工资增长造成负面影响;但如果情况稳定,那么相关风险仍在可控范围内。”

未来展望

Solovieva 认为,2025年底前加拿大将维持温和的增长趋势:

“从目前的数据来看,第三季度很可能继续对家庭财富做出积极贡献,尤其是在房地产价值略有回升的情况下。”

核心数据一览

总体来看,加拿大家庭财富依然保持韧性,股市强劲支撑金融资产,但房地产下滑和劳动力市场疲软带来一定挑战。未来增长将趋于温和,需关注失业率及房贷压力对家庭财务的影响。

https://financialpost.com/wealth/household-net-worth-second-quarter-seventh-consecutive-rise?itm_source=news

评论

还没有评论。