【干货分享】海外资产该如何申报和转入?

海外资产的申报和转入是困扰所有新移民的一个重要的问题,在跟新移民朋友接触的过程中,发现大家的理解有很多的误区,今天小编就聊聊海外资产的那些事儿。

很多新移民朋友都听说过,海外资产可以第二年再申报,但对这个“第二年”的具体含义却很模糊,其实这个“第二年”的正确含义是“第二次报税”。

比如一个人在2018年长登成为税务居民(以下简称长登),那么他需要在2019年的4月底之前,申报2018年的个税,这是第一次报税,此次可以不申报海外资产。

而在2020年4月底之前,需要申报2019年的个税,这是第二次报税,就需要申报海外资产了,即填报T1135。

请注意,以上所说的第一次报税时,可以不申报的只是T1135表,而海外资产相关的收入,如银行存款(理财)的利息、出租房的租金等,在第一年报税时,是必须要申报的!

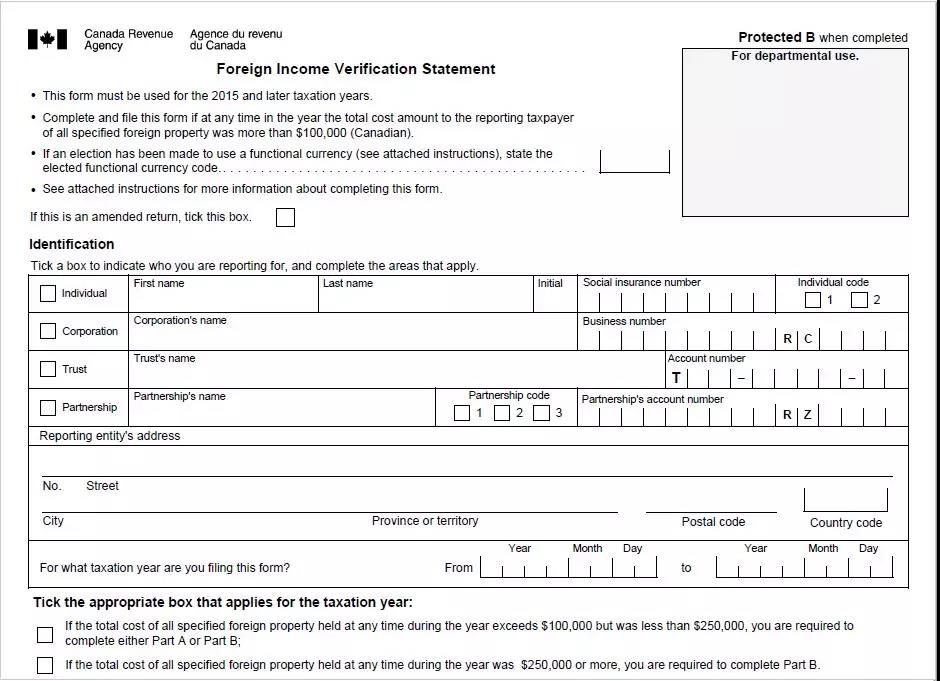

很多人都听说过,海外资产超过10万加币就需要申报,但对于这10万加币的评判标准却并不清楚。

其实,所谓海外资产申报表格T1135的真实名称叫:Foreign Income Verification Statement,可以翻译成“海外收入核定表”,那么很明显,CRA(加拿大税务局)关注的是收入,而不是资产本身。

那么,我们在长登之前就已经拥有的资产,跟加拿大没有任何关系,也不需要交税。而CRA要我们申报的,其实是可以产生收入的资产,即以投资为目的的资产,并不是所有的资产,因此自住房、家用车、珠宝等都不需要申报。

至于10万加币,指的是成本。

如果是在长登前就拥有的资产,则长登那一天的市场价值就是它的成本,如果是长登后才拥有的资产,则购买时的价格就是它的成本。

因此,海外资产申报的门槛是:

以投资为目的的资产,如果成本之和超过了10万加币,就需要申报。

这是在各种微信群里被问到最多的问题,也是被误导最多的问题。

很多人都认为,国内的房产,要在登陆前完成价格评估。其实,这种理解是完全错误的!

首先,并不是所有海外的房产都需要评估。比如之前在国内的自住房,如果打算在加拿大买房之前或者之后1年内卖掉的话,都不需要评估,只需要在卖掉的那一年报税时,以主住房(principal residence)的名义申报卖价即可,其所有增值都是免税的。

其次,房产评估根本就不需要在登陆前完成。因为绝大多数评估机构都可以追溯评估,比如可以在2020年,评估某套房子在2016年某一天的市场价格。反过来,如果是登陆前去评估未来登陆那一天的价格,这就不叫评估了,应该叫预测,这反而不大合理。而且很多机构在做评估时,根本就不需要我们回国,完全可以远程沟通完成评估。另外,评估价格本身都有一定的浮动性,晚评估灵活度其实更高一些,你懂的。因此,在需要申报时再评估即可。

再次,不同性质的房产,需要申报的时间也不同。

在CRA看来,个人的房产主要可以分为3类:

1)主住房

CRA规定,每一对夫妻每年在全球范围内可以有一套主住房(principal residence),其卖掉时在该年度的增值是免税的。正如前面提到的,之前国内的自住房,在卖掉前一直作为主住房的话,则只需要在卖掉的那一年报税时申报卖价,不需要申报海外资产,也不需要评估。

2)自用房

在主住房以外,如果报税人在海外还有其他的自用房屋,比如度假屋,或者给父母亲友免费居住的房屋,这类虽然不能享受增值部分免税,但在没有卖掉之前,也不用作为海外资产申报。只有在卖掉的那一年报税时,才需要申报卖价及长登时的评估价格,也就是在卖掉的那一年再做评估,并申报资产增值即可。

以上2种都不属于以投资为目的的物业。

3)出租房

出租房就属于投资性质的物业了,在第一次报海外资产(即第二次报税)时,就需要申报了。比如报税人是2017年长登的,那么在2019年3、4月份申报2018年个税时,就需要申报国内的出租房了。在申报之前,需要完成评估,评估长登那一天的市场价格。而房屋的租金,在第一年报税时,就要作为收入来申报。

如果海外房产比较多,或者产权情况比较复杂,建议提前找税务顾问进行咨询、规划。

作为加拿大的税务居民,从长登那天起我们就有义务为我们的全球收入向加拿大政府纳税(当然,如果在其他国家已经交过税了,那么只需要给CRA补差额即可,交多了不退,交少了要补)。而CRA是不会对资产本身征税的,只对收入征税。所以,如果我们能证明转过来的钱是属于以下3种来源,那么这笔资金就可以安全的转入:

1)这笔钱是我们移民前就有的;

2)这笔钱是我们移民之后挣的,但已经向CRA申报过,并且交过税了;

3)这笔钱是我们的父母或子女赠与的,或者是继承的遗产。

比如,张先生在长登后的某一年,卖了一套国内的出租房,这套物业一直有作为海外资产进行申报,并且在卖出后当年的税表中,正常申报和缴纳了资产增值税(capital gain),那么这笔卖房款,一部分就属于来源1,另一部分就属于来源2,因此都可以安全的转过来。

再比如,李先生某一年收到父母赠与的现金100万人民币,李先生将这笔资金分批换成加币,并转到其在加拿大境内的账户,那么,只要李先生可以提供父母的赠与书,以及所有相关换汇及转账记录的话(中间有中转也OK,只要相关记录完整),那就属于来源3,也是安全的。

理论上只要符合上面讲的3种来源,什么时候转入都可以。

但强烈建议新移民朋友将资金尽快转入。

一般来说,在新移民登陆的前一两年,税务局知道大家需要转入资金安家置业,因此,他们对大家资金的转入监察相对来说会比较宽松。另外,相信今后换汇和转账的难度也会越来越大,你懂的。

有些人想多报海外资产,少报海外收入或资产增值,这样未来可以将瞒报的海外收入和资产增值,作为已经申报的海外资产,一并免税转入。这种想法看似聪明,其实非常危险!因为这种想法忽略了资产和收入之间的联系。如果海外资产数额巨大,却没有产生合理的收入或增值,这反而会引发CRA的关注。

比如,王女士申报了$500万的存款,但存款利息却只有$5,000。如果按照合理的利率水平比如2%来计算,利息收入应该有$10万,很明显申报的存款与其产生的收入严重不匹配,CRA很可能会要求王女士提供证据,来证明其申报的海外资产和收入的真实性,而一旦提供不出合理的证据,就将面临处罚!

关于新移民海外资产的申报和转入,确实是一个比较复杂的问题,随着2018年9月,中国和加拿大之间开始通过CRS(Common Reporting Standard)系统交换信息,今后出现瞒报、乱报海外资产的情况,将很容易被查出,并面临巨额罚单!

因此,要正确认识!提前规划!如实申报!

本文仅代表本人观点和对税务局政策的理解,具体条款以税务局的规定和解释为准。

文章来源加国财富运营

阅读数:17397